在新能源的投资里面,我一直都挺看好逆变器。

因为逆变器横跨风电、光伏、储能三个行业,可以说是一个脚踩风火轮的好赛道。

简单来说,逆变器就是给电流换了个马甲,将直流电转换成交流电。不管是什么新能源,都需要转化为电,然后再用于生产生活。

国内有阳光电源、锦浪科技、固德威等公司都在做包含户储在内的综合储能逆变器。其中,阳光电源是绝对的龙头。

阳光电源主要是生产逆变器,就好比在一帮淘金(能源)者中间买水的瓶子,如果没有瓶子那么没法喝水,其实这比卖水更挣钱。所以,阳光电源也是备受资本市场的关注,目前有583家机构重仓。

8月24日,阳光能源发布了中报,业绩是十分炸裂,我们来分析一下。

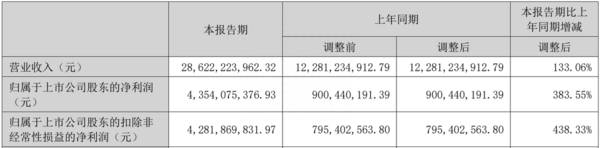

2023年上半年,阳光电源实现营收286.22亿元,同比增长133.06%;归母净利润43.45亿元,同比增长83.55%;扣非净利润42.82亿元,同比增长438.33%。

要知道,2022年全年的归母净利润是35.93亿元,这意味着阳光电源今年只用了半年就超过了去年全年的净利润,打破了上市以来的利润纪录。

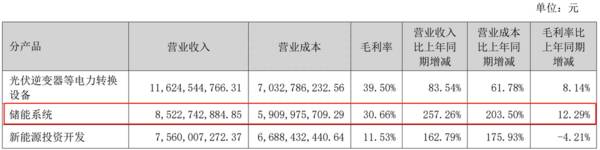

2023年上半年,阳光电源的储能业务实现营业收入85.23亿元,占比29.78%,同比增长257.26%;毛利率为30.66%,同比增加12.29%。

阳光电源主要还是靠海外市场赚钱,上半年净利润能够暴涨的原因,除了光伏与储能市场高增长外,还有海运费下降以及人民币贬值。阳关电源上半年这么炸裂的盈利能力,希望在下半年能够继续保持。

我们再来看一下阳光电源近几年的业绩情况。

2019-2022年,阳光电源的营收年复合增速高达45.7%,2022年实现营收402.57亿元,同比增加66.8%。2019-2022年,阳光电源归母净利润的年复合增速高达59.1%,2022年实现归母净利润35.93亿元,同比增长127%,主要原因是光储业务扩张带来增量、开拓市场带来销售规模扩大。

光伏逆变器是光伏系统核心部件。作为太阳能光伏系统的关键部件之一,光伏逆变器市场规模在新增装机容量方面与光伏总体装机容量相当。

我们来看一下光伏逆变器的竞争格局。

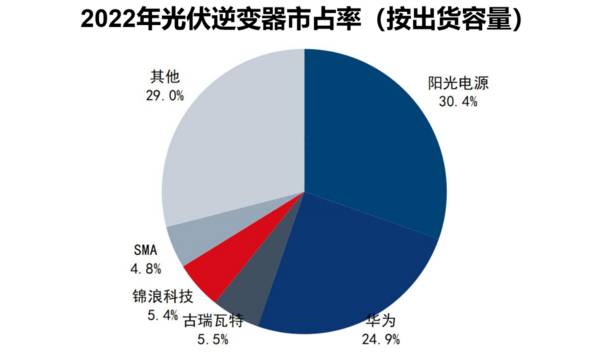

2022年,阳光电源、华为、古瑞瓦特、锦浪科技和SMA等前五大公司约占全球光伏逆变器总出货量的71%,市场较为集中。

阳光电源和华为可以说是在国际市场站稳了脚跟,以前的那些海外巨头如今也是难以望其项背。2022年阳光电源排名全球第一,市占率为30.4%;华为排名第二,市占率为24.9%

在这里,我们看到了一个熟悉的公司,华为。

很多人都只知道阳光电源是光伏逆变器的龙头,却不知道全球逆变器龙头最开始是华为。当然,阳光电源也不差,本来就是咱们国内的逆变器巨头,实力很强。

近几年,由于华为受到美国卡脖子,很多海外业务都有影响,阳光电源趁机抢了不少华为的海外市场,成功逆袭为全球逆变器龙头。所以说,我们看阳光电源一定要站在全球的视角上去看。

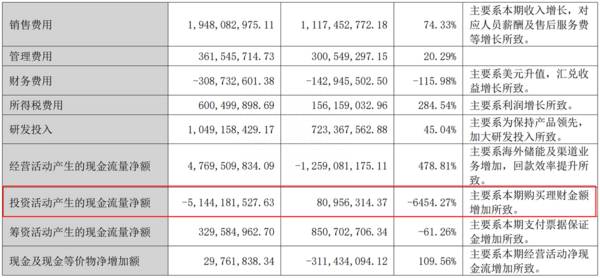

在中报里,阳光电源的财务数据里最明显的变动是,投资活动产生的现金流量净额为-51.44亿元,变动比例达到-6454.27%。要知道,阳光电源今年上半年的净利润同比增长近400%,也不过43.54%。

阳光电源对此的解释,主要是本期用来购买理财的金额增加了。我们通过梳理2011年-2023年上半年的数据发现,阳光电源上市以来,除了2022年,其他年份的投资活动产生的现金流量净额都为负,从2011年至今阳光电源累计亏损145.63亿。

我们通过分析阳光电源2023年上半年的现金流净额可以发现,阳光电源的经营流入,投资流出,筹资流入,像阳光电源这种“正负正”的企业属于蛮牛型。

简单来说,阳光电源把主营业务赚到的钱和借来的钱一起投入到新的项目中了,这里反映出来的信息就是公司在非常急迫的扩张,像一头勇猛向前冲的公牛。如果成功的话,阳光电源就会获得高速增长,投资人也会得到较高的回报率,当然还是存在一定风险的。

阳光电源通过不断扩大产能,使得自己的业绩再创新高。对于阳光电源,总是有担心产能过剩的声音,但是却忽视了在全球范围内,无论是光储新能源,还是新能源汽车,都还是处于大爆发的初始阶段。

就算产能过剩,也是中短期的阶段性过剩,而不是长期过剩。尤其是像阳光电源这种行业龙头,更是无需过度担心,毕竟这些从激烈竞争里厮杀出来的企业家们比投资者更懂得如何去参与市场的竞争。

有一点还是需要提醒大家注意一下,阳光电源的存货问题。

2022年至今,阳光电源的存货比例一直比较高。2023年上半年,阳光电源有231.88亿元的存活,资产占比为31.9%。

2023年上半年,阳光电源的存货跌价准备和合同履约成本减值准备合计约7.62亿元,同比增长124%。阳光电源的高额存货一定要注意,存在存货减值风险。

最后总结一下,

作为光储龙头,阳光电源还是很有竞争力,中报业绩十分亮眼。熟悉阳光电源的投资者比较清楚,阳光电源的业绩有季度性,一般来说阳光电源下半年业绩比上半年好,尤其是第四季度的业绩会是第一季度的好几倍,2022年是4倍,再往前一般都是2-3倍。

我们保守估计,今年阳光电源的全年利润可能在100亿元左右,按现在市值算,1500亿元除以100亿元,市盈率为15左右,属于被低估的龙头。